Выгодны ли инвестиции в «красивый» бизнес?

Выгодны ли инвестиции в «красивый» бизнес?

Мода на «вечную» молодость и красоту, охватившая в последние десятилетия развитые страны, пришла в Россию. Причем это мода не только «избранных» – то есть людей определенной профессии и положения – но и более демократичных слоёв населения. В нашу повседневную жизнь входит использование внешней помощи в борьбе с целлюлитом и стрессами, за омоложение кожи и улучшение фигуры. Другими словами, все больше людей посещает салоны красоты и клиники косметологии.

По усредненным оценкам специалистов, емкость российского рынка beauty–индустрии составляет 2 млрд. долларов. И хотя в среднем сегодня россиянин на услуги салонов красоты тратит ничтожно малую сумму – примерно 13 долларов в год, доля дохода российской женщины, выделяемого ею на приобретение косметических товаров и услуг, составляет порядка 13%, что в три раза больше затрат западноевропейской женщины относительно ее дохода.

Вполне понятно, что основной потенциал этого рынка, как, впрочем, и многих других, сосредоточен в столице. В Москве на сегодняшний день насчитывается более 2,5 тысяч салонов, а потенциальная емкость московского рынка оценивается в 75-85 млн. долларов. Но и в регионах этот рынок растет достаточно бурно. Темп его роста очень высок – 25-30% в год. В среднем ежемесячно как в столице, так и в регионах появляется 2-3 новых салона. Не все выдерживают испытание бурным ростом, прежде всего вследствие недостаточной готовности менеджмента к завоеванию устойчивых рыночных позиций: в первый год работы банкротами становится треть салонов, а из оставшихся только половина показывает стабильно высокие финансовые результаты.

Активно развивается и Уральский рынок красоты. В Екатеринбурге сегодня насчитывается более 300 салонов, в Челябинске, по оценкам, почти столько же, но с несколько «худшей» структурой, то есть с меньшей долей салонов премиум- и среднего класса.

Предложение салонного бизнеса в последнее время значительно изменилось. Лет 5-10 назад в салонах красоты предлагали в основном парикмахерские услуги, маникюр, педикюр и какие-нибудь легкие манипуляции с лицом. Сегодня рынок изобилует новыми предложениями: всевозможные процедуры по омоложению, коррекцию фигуры и др. В связи с расширением ассортимента предлагаемых услуг салоны увеличиваются в размере, все в большей степени прослеживается тенденция сближения эстетических и медицинских услуг. Кстати сказать, последняя привела к появлению Приказа Минздрава РФ от 31.12.04, требующего получения лицензии салону, использующему медицинские технологии.

Общепринятой классификации салонов красоты еще не существует, но некоторые признаки «расслоения» уже заметны. Можно выделить по крайней мере четыре уровня организации этого бизнеса.

- Первый уровень – это заведения на 2-3 парикмахерских кресла и парой приспособлений для мытья головы. Набор услуг тут минимален: помимо парикмахерских, это еще маникюр-педикюр, реже несложные косметические процедуры. По сути, даже присваивая себе гордое имя «Салон», они остаются парикмахерскими.

- Второй уровень – это действительно салоны красоты. Там работают более квалифицированные мастера, появляется внушительный набор услуг и, следовательно, используются современные технологии их предоставления. Одним из признаков, отличающим обычную парикмахерскую от салона, считается, например, наличие солярия. С нашей точки зрения, еще одним отличительным признаком салона второго уровня следует считать предоставление услуг медико-косметического характера.

- Третий уровень – практически такой же салон, но работающий по западному франчайзингу. Есть несколько сетевых фирм, активно осваивающих российский рынок (например, Jacques Dessange, Aldo Coppola и Jean Claude Biguine). Отличие этого типа салонов – использование полностью фирменного стиля – от косметики до аксессуаров.

- Четвертый уровень – салоны, в которых косметология соединяется с серьезной медициной, в частности, косметической хирургией.

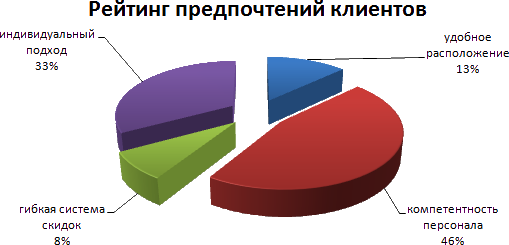

Исследование показало, что типичным потребителем услуг подобных салонов являются женщины в возрасте от 28 до 38 лет с высшим образованием и средним доходом на одного человека в семье свыше 10 тыс. рублей в месяц. Специалисты и участники рынка утверждают, что среднестатистические российские клиенты салонов красоты на 10 лет моложе европейских. По характеру деятельности большинство клиентов– бизнес-леди, представительницы высшего и среднего менеджмента и жены состоятельных людей. Явно прослеживается повышение интереса к парикмахерским и косметическим услугам со стороны мужчин. Полевое исследование требований, предъявляемых потенциальными и реальными потребителями к услугам салона, выявило определяющие значение профессионализма и компетентности персонала.

Высокую зависимость салонного бизнеса от человеческого фактора, характерную в принципе для любого бизнеса услуг, подтверждают сами собственники и руководители подобных заведений. Сегодня достаточно широко распространена ситуация, когда собственник салона, вложивший в обучение специалистов немалые средства, не в состоянии удержать последних. Решение этой проблемы возможно с помощью изменения системы стимулирования персонала (например, внедрение годовых бонусов). Часть проблем могла бы решить ассоциация собственников и руководителей салонов красоты, вопрос о создании которой в Челябинске стоит достаточно остро (в Екатеринбурге такая ассоциация уже существует). Ассоциации создаются с целью получения возможности обсуждения совместных проблем этого рынка, обучения персонала, проведения различных конкурсов, широкомасштабных маркетинговых исследований рынка и т.д. Проблема текучести кадров в салонном бизнесе может быть снижена путем организации в ассоциации системы рекомендательных писем и создания базы данных мастеров.

Большинство челябинских салонов стремится к расширению ассортимента предлагаемых услуг, прежде всего за счет эксклюзивных. Такое стремление вполне обосновано, поскольку анализ наряду с явным ростом требований клиентов выявил их стремление к комплексному решению своих проблем в одном месте. Вместе с тем следует иметь в виду, что в московских салонах в последнее время прослеживается тенденция к развитию специализации по приоритетному направлению: SPA, ногтевые студии, имидж-, визаж-салоны.

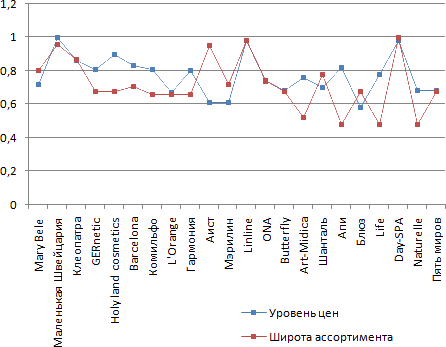

Анализ широты ассортимента 22-х наиболее крупных и известных салонов красоты Челябинска, результаты которого представлены на рис. 2, позволяет сделать ряд интересных выводов. Во–первых, челябинские салоны достаточно существенно отличаются по широте и перечню предлагаемых услуг. Во–вторых, практически каждый салон стремится сформировать уникальное предложение. В-третьих, несмотря на это, четкое позиционировании челябинских салонов на настоящий момент отсутствует. Об этом же свидетельствуют результаты анализа ценовой политики салонов.

Уровень цен и широта ассортимента челябинских салонов красоты (данные приведены в виде индексов по отношению к максимальной величине по исследуемой совокупности)

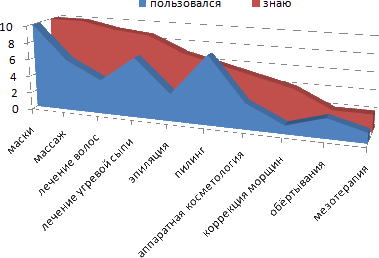

По наиболее часто предлагаемым в челябинских салонах косметологическим процедурам проведена оценка их знания и использования потребителями (на рис. 3 результаты этой оценки представлены в виде рейтинга).

Следует отметить, что в перечень косметологических услуг вошли далеко не все из продвигаемых на челябинский рынок, а лишь те, которые чаще других предлагаются в рассмотренных салонах. Низкий уровень знания потребителями относительно новых услуг свидетельствует о недостаточно эффективном их продвижении и еще раз подтверждает недостаток менеджмента салонов. Обращает на себя внимание низкий рейтинг пользования услугами массажа. Очевидно, это связано с предпочтениями относительно места проведения этой процедуры. В большей степени услугами массажа пользуются в специализированных медицинских учреждениях и частным образом.

Рейтинг основных косметологических процедур

Таким образом, рынок красоты находится сегодня на стадии роста, характеризуется неструктурированной конкуренцией и имеет большой потенциал развития. Об этом говорит и тот факт, что по некоторым оценкам, в настоящее время только 20% россиян периодически посещают салоны красоты. Любопытная цифра – в Италии работает 110 тысяч салонов, в связи с чем недавно там вышел Закон, запрещающий открывать их ближе, чем в 200 м друг от друга.

Учитывая рост среднего слоя россиян, постепенно приближающегося по уровню жизни к западным меркам, в перечете на численность нашего населения требуются тысячи новых салонов, и, судя по бурному строительству и основным тенденциям развития этого рынка, они вскоре появятся, и Челябинск здесь не исключение.

Сколько же стоит открытие салона красоты?

Сегодня достаточно часто встречается мнение о том, что новый открывшийся салон красоты – это, как правило, подарок состоятельного мужчины любимой женщине. Однако салоны красоты создаются не только как «подарки», но и как высокодоходный бизнес.

Стоимость открытия салона «выше среднего» уровня в Екатеринбурге, по оценкам, составляет порядка $300-400 тыс. Учитывая, что существенная доля этих затрат приходится на покупку или аренду помещения, а челябинский уровень цен на недвижимость примерно в 1,5-1,7 раза ниже екатеринбургского, в Челябинске организация салона красоты второго уровня обойдется примерно в $200-300 тыс. Первоначальные затраты во многом зависят от того, арендуется или приобретается в собственность помещение под салон. Выбранное в качестве приоритетного направление – парикмахерские или косметологические услуги – определяет и пакет услуг, и величину необходимых инвестиций в оборудование. Средний салон обязательно включает 4-5 парикмахерских мест, кабинет маникюра, педикюра, косметолога, солярий. Два парикмахерских гарнитура премиум-класса потребуют порядка $2000. К ним необходим сушуар (еще $500) и климазон ($700). Стоимость аппарата для коррекции фигуры премиум-класса (например, Skintronic) – от $10 000.

Средний уровень рентабельности для салонов, работающих в сегментах премиум и среднего класса, – от 20 до 40%. Высокая рентабельность сохраняется при условии постоянного развития и обновления, так как рынок красоты очень подвижен. Примерная структура доходов: 30% – вознаграждение специалистам, 30-40% – прямые затраты и амортизация, 30% – накладные и прибыль собственника. Обычно заведение окупается за 2-3 года.

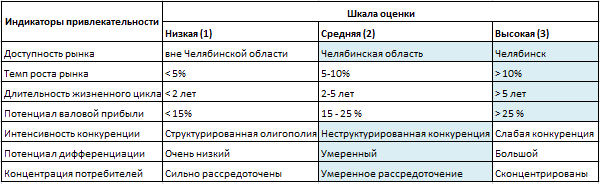

Для оценки инвестиционной привлекательности рынка beauty–индустрии воспользуемся достаточно известным маркетинговым инструментом – матрицей Дженерал Электрик (табл. 1). Привлекательность отрасли для инвестиций определяется по семи критериям, каждый из которых оценивается по трехуровневой шкале: низкая, средняя высокая. Заштрихованные области таблицы характеризуют ситуацию на рынке красоты Челябинска.

Оценка инвестиционной привлекательности челябинского рынка красоты

Как видно, по нашим оценкам рынок высоко привлекателен для инвестиций, – в соответствие с использованной методикой привлекательность составила 17 из максимально возможного 21 балла. Однако потенциальный инвестор должен трезво оценить свои возможности по преодолению проблем этого рынка. Вот список основных из них:

- нехватка квалифицированных кадров, отсутствие профессиональных менеджеров и управленцев;

- наличие «серого» рынка. По оценкам экспертов, на долю недоброкачественной косметики в настоящее время приходится 15-20%;

- законодательные проблемы: многие новые косметические средства и препараты, используемые на Западе, в течение долгого времени не могут получить регистрацию в России;

- неопределенность рынка – потребитель не отличает клинику от салона, работающего без лицензии;

- слабое позиционирование салонов;

- менталитет потребителей.

Можно перейти к странице Челябинска, а можно к списку других публикаций